【女生30+理財方法】開支過大每月財赤?管理好自己生活消費 有錢投資自己又儲到錢

20多歲時沒有金錢概念,賺幾多花幾多,但若沒有儲錢的話,當急需用錢時又一下子拿不出錢來,尤其是年紀越大,生活開支越大,越難儲錢。所以,女生一定要管理好自己的支出與儲蓄計劃,急需用錢時也能靠自己解決,又有資本投資自己。以下是女生30歲的理財方法,大家不妨參考下。

Photo from pinterest

Photo from pinterest

1. 改變消費習慣

女生天生就是愛購物,尤其是看到化妝品、護膚品、衣服打折時就會忍不住買買買,是時候改變你的購物習慣了,更加要控制你的「衝動消費」。每次消費後,可以嘗試利用手機理財APP記錄,到了月尾時再審視支出類別,這樣就知道自己的錢都花在哪裡,是否一定要花費,如果奢侈品佔了你最大的支出,就要好好控制你的購物慾,減少非必需品的開支。

Photo from pinterest

Photo from pinterest

2. 每月支出黃金比例:50,30,20

女生對「數字」敏感度低,對於支出方向無從入手,不妨記住50,30,20這3個數字。每月的支出安排,把薪水的50%用作必要開支,如繳交租金,電話費、交通費等;30%則是實行你的理財計劃,如儲蓄計劃、投資等;最後20%則是可靈活使用的資金,如旅遊、娛樂費等。按照這個比例去控制花費,應該可以達到很不錯的理財效果。

Photo from pinterest

Photo from pinterest

3. 6個月開支儲備作「應急錢」

女生天生愛購物,但是無止境的購物慾望只會令你變成「月光族」,到了月尾發現自己一個月辛苦賺來的錢花光了。儲錢的第一步,不妨先省下餘錢建立現金儲備。不少財經學者都建議成年人最少要儲起6個月家庭總開支的流動金額,才算足夠的應急錢。有多餘錢應先還清所有欠債,以免欠款「愈滾愈大」難以清還。其次,也要懂得開源和節流,並定期檢討你的儲蓄計劃,可以根據你的收入開支去安排一個成效最高的理財方向。

Photo from pinterest

Photo from pinterest

4. 增加收入來源

生活水平越來越高,每個月的薪水剛剛好足夠應付生活開支,完全儲不到錢。所以,近年來好多人都開始找份秘撈以增加收入來源。利用自己的工作經驗及技能建立更豐富的履歷表,額外的工作帶來的收入,令你不再因只依賴一份工作而產生壓力。更多的工作和收入來源可以令你更具自信,亦有更高的生活自由度。

Photo from pinterest

Photo from pinterest

5. 要有目標

限制自己用多久時間儲多少錢,或者限制自己每個月要儲多少錢。有了明確目標後,你就會朝著這個方向去實現,同時也會控制自己的開銷習慣,不讓自己超出開支而導致不能達標。

Text: TopBeauty Editorial

更多相關文章

【女生理財】不願再當月光族?掌握5個小資女必學的簡易「無痛儲錢法」!

05 Jun 2020

作為女生除了保養、瘦身外,有獨立的財政能力同樣重要,見到心愛的物品可以隨時自己買得起、有突發事時又有應急錢可以隨時支撐,比起乞求別人,依靠自己才是最幸福的事!然而,在社會生存、生活都不是件易事,物價上升、消費意識大行其道下,我們又如何可以在高昂的生活費之中實行儲蓄呢?有很多人以會「收入」減去「支出」部份當成「儲蓄」,但這個方法很容易失敗,因為每月的支出都是浮動的,很難確保到儲蓄的速度。想成功儲錢,第一步是要定下明確的儲蓄目標,然後跟隨目標制定洗費限額。不妨可以參考以下的5個儲蓄小方法吧!

Photo from Pinterest

Photo from Pinterest

Photo from Pinterest

Photo from Pinterest

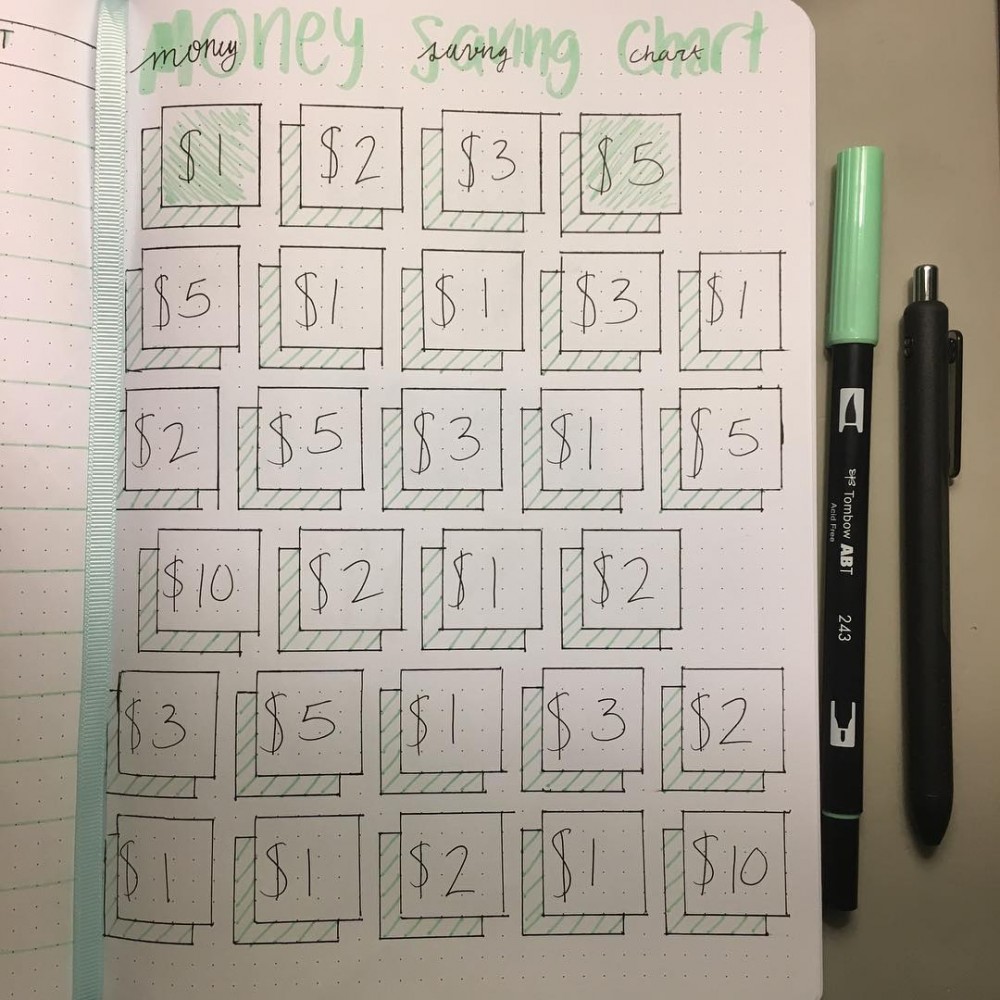

「365日」儲錢法

這是最為簡單的方法,在第一天儲$1元、第二天儲$2元、第三天儲$3元,如此類推,那一年後就能儲到6萬6795元了!

Photo from Pinterest

Photo from Pinterest

Photo from Pinterest

Photo from Pinterest

「零錢儲蓄法」

我們平常銀包裡總有零錢,但我們卻認為這些都是「小錢」而已,其實集腋成裘,如果把那些零錢全部都儲好,除了可以漸漸儲到一個可觀的數目外,更可減輕你錢包的重量呢!

Photo from Pinterest

Photo from Pinterest

「信封儲錢法」

把每個月的支出分為:房租、生活雜費、家用等分門別類,然後放進不同的信封,每次按類別而使用該信封內的金額,這樣既可以把你的消費項目分開又可以避免花多了錢呢!

Photo from Pinterest

Photo from Pinterest

「136分配法」

假如你對自己該如何分配自己薪金毫無頭緒的話,可以試試這個「136方法」,如先把10%分在保險、30%作為儲蓄,那剩下的60%就能當成每個月的生活開支呢!

Photo from Pinterest

Photo from Pinterest

「每月儲錢法」50/30/20 原則

這個與136的分配有點相似,根據自己的薪金訂立一個儲錢的比例,例如每個月要儲起薪金的20%。例如把每個月的人工的必要開銷 50%:將薪資收入分成一半,這 50%就是生活中必要開銷,例如:賬單、租金、貸款、食品以及運輸等花費。慾望開銷 30%:將其中 30% 薪資用於滿足你當月的娛樂需求,例如:購物、旅行、聚餐等花費,維持生活品質。存入銀行 20%:將其中 20% 薪資轉到另外一個銀行帳戶,作為定存不能拿出來使用。

Photo from Pinterest

Photo from Pinterest

另外一個小貼士就是要謹記把儲蓄的錢放在另一個不會用作提款的儲蓄戶口,與日常開支的帳戶分開,「難以動用」才是降低自己過度用錢心癮的一大幫手呢!在儲蓄期間你也許會發現到每分錢都是積少成多。

Photo from Pinterest

Photo from Pinterest

除了儲蓄以外,其實在「節流」方面我們同樣要謹慎,例如減少使用信用卡,因為信用卡多是「先用未來錢」的概念,讓人感覺並非即時在戶口扣掉錢,好像沒有甚麼大不了,結果往往卡數愈碌愈多,最後下個月的薪金就有一大部份用作還款,這樣更加難以儲蓄呢!回想從前莫名其妙消失的金錢,如今也是漸漸的儲回來,不論花錢還是儲錢,其實也不要小看「積少成多」啊!

Text:TopBeauty Editorial